Vous êtes jeune et vous vous posez des questions sur votre premier achat immobilier ?

Alors vous êtes au bon endroit.

Je m’appelle Jean-Baptiste.

Passionné de liberté et d’investissement, nous allons ensemble voir comment bien débuter dans l’immobilier quand on est jeune.

Voici le programme :

- Quel âge pour un premier achat immobilier ?

- 1er achat immobilier jeune : résidence principale ou investissement locatif ?

- Pourquoi préférer un investissement locatif quand on est jeune ?

- Où acheter son premier bien immobilier en France ?

- Premier achat immobilier jeune : faire son premier crédit immobilier

- Conclusion : premier achat immobilier jeune

- Pour aller plus loin : investissement immobilier et liberté financière

Quel âge pour un premier achat immobilier ?

Il n’y a pas d’âge pour devenir primo-accédant.

En fait, ce que va regarder le banquier, c’est si vous pouvez faire un emprunt.

Et pour cela, il faut que vous ayez un revenu.

Ensuite, la règle, c’est de ne pas dépasser les 33% de taux d’endettement.

Si vous posez la question du taux d’endettement brut ou net, alors la question, elle est vite répondue. Le banquier prendra en compte votre revenu net.

Voici comment on calcule le taux d’endettement immobilier : Taux d’endettement = (charge d’emprunt) × 100 ÷ (revenus nets)

Imaginons que vous gagnez 1600€ net par mois.

Votre capacité d’endettement maximale sera de 528€ par mois (1600 X 0.33 )

Si vous faites un emprunt sur 20 ans, cela vous donne grosso modo le prix du bien que vous pouvez acheter. Ici 126 720€.

Maintenant, vous pouvez déjà voir combien vous pouvez emprunter.

Vous savez que vous pouvez commencer à tout âge, à condition d’avoir un revenu.

Et nous pouvons passer à la suite.

Quoi acheter ?

1er achat immobilier jeune : résidence principale ou investissement locatif ?

J’ai un envie très tranché sur la question : je pense qu’il est dommage d’utiliser toute sa capacité d’emprunt pour l’achat de votre résidence principale, surtout si vous êtes jeune.

Prenons les deux cas :

Cas 1 : Vous gagnez 1600€ net et vous avez fait un emprunt sur 20 ans de 120 000€. Avec cela, vous avez fait un investissement locatif, par exemple un 63m2 à deux chambres dans une ville étudiante de taille moyenne.

Vous remboursez 500€ par mois à votre banque.

Et vous avez deux colocataires qui vous versent chacun 400€ de loyer, donc 800€ en tout.

Votre revenu locatif annuel : 9600€

Votre emprunt annuel : 6000€

Vos impôts au régime réel annuel : 1128€ (pour en savoir plus, découvrez cet article sur la fiscalité du site, corrige ton impôt.

Total revenu net dans votre poche : 2472€ soit 206€ / mois dans votre poche.

Donc finalement, votre revenu net par mois est composé de votre salaire + votre loyer : 1600 + 206 = 1806€ net.

Résultat : votre taux d’endettement maximal augmente.

Cas 2 : Vous gagnez 1600€ net et vous avez fait un emprunt sur 20 ans de 120 000€ pour votre résidence principale. Vous avez grignoté toute votre capacité d’emprunt et vous ne pouvez rien emprunter. Votre seul voie d’issue est finalement d’augmenter votre salaire pour pouvoir acheter un nouveau bien, une nouvelle voiture ou autre chose.

Après, je trouve aussi sain de vouloir avoir un toit sur la tête et de ne pas avoir envie de se lancer dans une série d’investissements immobiliers.

Pourquoi préférer un investissement locatif quand on est jeune ?

Si vous êtes jeune, vous allez sans doute changer de travail plusieurs fois dans votre vie.

Vous allez sans doute devoir déménager pour suivre votre compagnon ou votre compagne.

Vous ne savez pas forcément où vous voulez vivre exactement, dans quelle région, le mode de vie…etc.

En plus, si vous ne connaissez rien en investissement immobilier, vous pourriez acheter votre résidence principale dans un endroit qui perd de la valeur et vous fermer davantage de portes encore.

Commencer avec un investissement locatif va vous permettre de vous familiariser avec le sujet, de “mettre les mains dans le cambouis” pour ensuite acheter la maison de vos rêves, dans l’endroit de vos rêves.

Maintenant, vous vous demandez sans doute où acheter en France.

Où acheter son premier bien immobilier en France ?

Pour simplifier, on va dire que vous avez la latitude de choisir l’endroit géographique en France et que vous cherchez un bien qui va prendre de la valeur.

Pour moi, il y a deux échelles à considérer.

L’échelle nationale et l’échelle locale…

…c’est-à-dire où en France et quel emplacement dans la ville/village que vous aurez choisi.

Trouver la ville

Vous pouvez déjà lister les villes que vous aimez ou que vous avez trouvé intéressantes, soit parce que vous y avez des amis, ou de la famille.

Ensuite, vous pouvez regarder en fonction de votre capacité d’emprunt.

Si vous voulez acheter à Paris Intramuros avec un salaire net de 1600€, cela va être complexe.

Par contre, à côté d’Auxerre, cela sera plus simple.

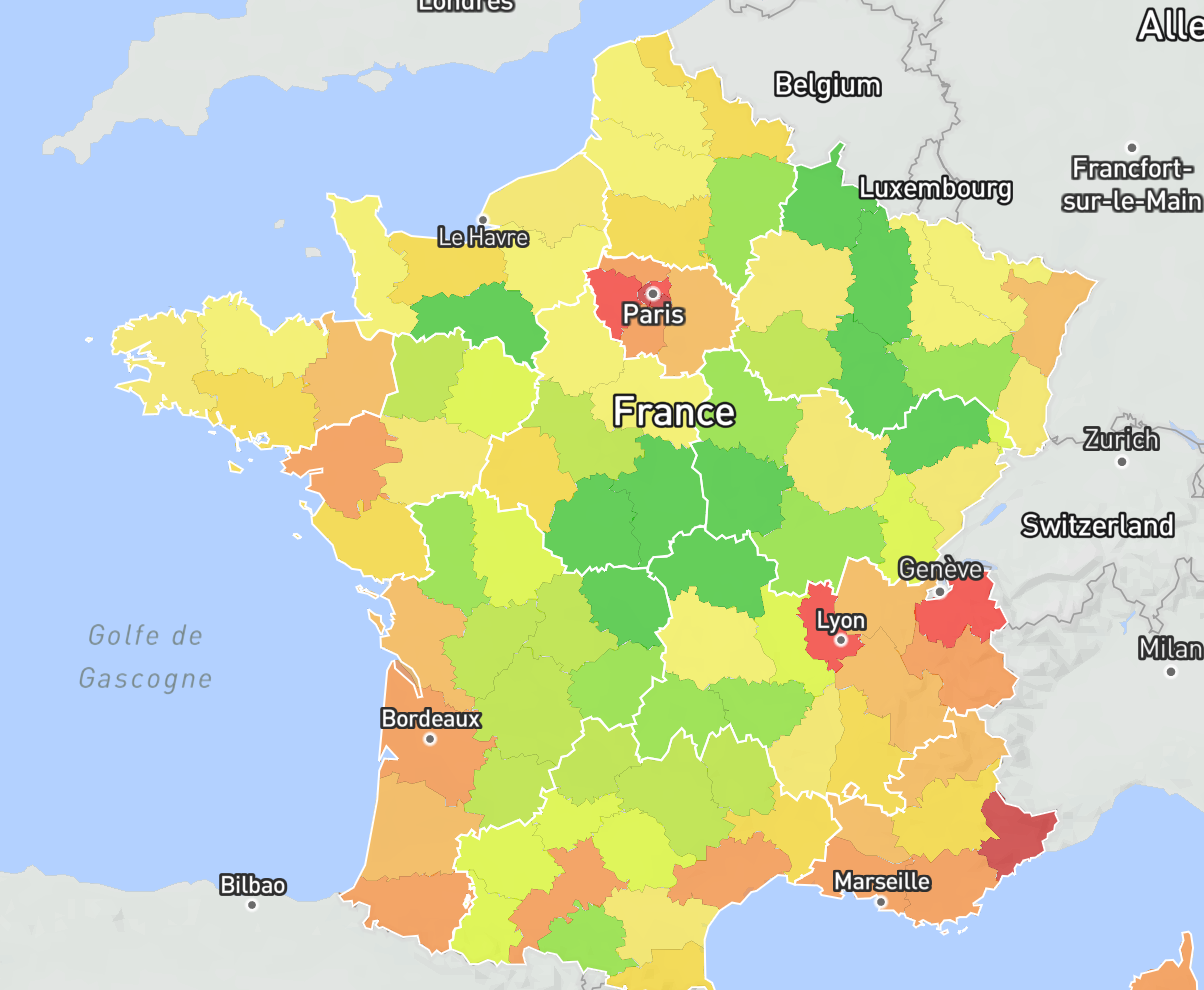

Vous pouvez regarder cette carte du site Meilleurs Agent pour voir les prix au m2 en France.

Une fois que vous avez déjà fait un premier tri, vous pouvez regarder l’évolution du prix de l’immobilier dans ces villes.

Trouver le quartier

On dit souvent que les 3 règles en immobilier sont : l’emplacement, l’emplacement, l’emplacement.

Si vous avez choisi un bon emplacement, vous mettez le plus de chance possible de votre côté.

Maintenant comment choisir l’emplacement pour votre premier achat immobilier ?

Bon là, cela demande déjà de l’introspection et une prise en compte de vos contraintes personnels : travail, couple.

Ensuite, vous pouvez voir s’il y a toutes les commodités aux alentours : supermarché, transport…etc.

Vous pouvez aussi vous balader à plusieurs heures différentes dans la journée pour voir s’il y a du bruit, une bonne ambiance…etc.

Maintenant que vous avez jeté votre dévolue sur un quartier sympa, c’est le moment de trouver votre logement.

Trouver le logement

Alors pour cela, je vous renvoie à quelques astuces que vous connaissez sans doute :

- Alertes Leboncoin, PAP, Seloger, etc.

- Suivre les évolutions des prix des annonces comme Castorus

- Faire le tour de toutes les agences immo du coin.

- Mais l’astuce la plus importante selon moi : devenir ami avec des agents immobiliers. Au final, c’est ça le secret pour trouver des biens intéressants. Le secteur de l’immobilier a encore la fibre très humaine.

Maintenant vient le moment fatidique où vous vous retrouvez devant le banquier pour faire votre crédit immobilier.

En général, je vous conseille d’aller faire un tour chez votre banquier pour avoir une estimation.

Premier achat immobilier jeune : faire son premier crédit immobilier

Alors normalement, vous pouvez d’abord calculer votre capacité d’emprunt et votre capacité de remboursement.

Vous l’avez peut être déjà fait, et vous savez vers quels biens immobiliers vous orienter.

Pour estimer le prêt que vous demanderez à la banque, il faudra aussi déterminer les éventuels frais d’agence et les frais de notaire.

Quel montant emprunter pour un premier achat immobilier

Vous devez ensuite vous intéresser au prêt bancaire.

Sur ce sujet, soyez vigilant sur les points suivants :

- Le montant de la mensualité de crédit.

- Le taux d’endettement qui ne doit pas excéder 33 %.

- Les autres assurances à l’image de l’assurance habitation.

- Le taux de l’offre de prêt.

Vous pouvez faire une simulation de prêt immobilier un peu partout sur internet.

Aide premier achat immobilier jeune

En tant que jeune voulant accéder à la propriété, vous pouvez demander des aides pour réduire la mensualité et la durée de votre crédit.

Cela peut être intéressant.

Voici les principaux :

- Le prêt à taux zéro : avec ce prêt conventionné (lié à l’état), vous ne payez pas d’intérêt sur le prêt. En plus, il peut financer jusqu’à 40% de votre achat.

- Le prêt d’accession sociale. Ce prêt permet aux ménages modestes, de financer intégralement l’opération immobilière, même sans apport.

- Le prêt Action Logement qui peut financer une partie de votre acquisition.

- Regardez aussi au niveau de la ville ou de la collectivité territorriale pour voir s’il y a des subventions pour les primo-accédants.

- Il y a aussi les aides à la rénovation énergétique comme MaPrimeRénov’

- Et enfin les aides de la Caisse d’Allocation Familiale

Conclusion : premier achat immobilier jeune

C’est la fin !

Et vous avez normalement répondu à vos principales questions…

Ce qui est sûr, c’est qu’un premier achat immobilier demande du temps.

Et c’est normal.

Je me souviendrai toujours du premier achat de mon meilleur ami.

Il avait imprimé la carte de la ville où il souhaitait investir.

Il avait fluoté les écoles, les transports, les supermarchés.

Il était parti marcher dans les différents quartiers.

Cela lui a pris 3 mois à se décider.

Mais aujourd’hui, il est super content. Il a fait une super affaire et se sent très bien dans son premier logement.

D’ailleurs l’immobilier lui a tellement plu qu’il a commencé à investir.

Et on ne peut plus l’arrêter.

Vu comme il est parti, je pense qu’il pourra arrêter de travailler à 40 ans.

Ce que j’en retiens ?

C’est que commencer tôt à investir dans l’immobilier est un des moyens les plus simples d’accéder à la liberté financière. Vous pouvez aussi monter votre business sur internet avec le système PSD, la méthode pizza ou en étant influenceur instagram comme Sissy Mua ou investir dans les cryptomonnaies avec Swissborg.

Pour aller plus loin : investissement immobilier et liberté financière

Parce oui, avec l’immobilier, il est encore possible de faire de bonnes affaires, même si vous êtes jeune et même si vous partez de zéro.

Il suffit d’oser, d’être bien accompagné. et surtout d’avoir les bonnes informations.

Et c’est exactement ce qu’ont fait Tom, Romain et Christopher.

En moins de 2 ans, ils ont bâti un véritable empire immobilier grâce à une astuce légale révélée dans un article du 24 mars 1952…

Si cela vous intéresse, je vous laisse lire cet article sur cette histoire étonnante, que vous ne lirez jamais dans les journaux.

J’espère que cet article vous a plu,

N’hésitez pas à me poser vos questions en commentaires,

J’y répondrai avec plaisir,

Jean-Baptiste, apôtre de la liberté 🙂

Foire aux questions : premier achat immobilier jeune

Premier achat immobilier jeune couple : comment faire ?

Premier conseil : commencez petit si vous achetez ensemble.

Cela permet de ne pas brûler toute votre capacité d’emprunt.

Second conseil : prévoyez plus grand, au cas où vous voulez accueillir une famille.

Troisième conseil : investissez chacun de votre côté,

Alors oui, si vous mutualisez vos revenus, alors vous pourrez acheter plus grand.

Mais vous êtes au début de votre vie…

Pourquoi ne pas chacun acheter un bien immobilier chacun de votre côté, surtout si vous êtes jeune ?

Je vous renvoie au débat éternel, investissement locatif ou résidence principale ?

Premier achat immobilier jeune sans apport : est-ce possible ?

Pour ne pas mettre d’apport, vous pouvez négocier avec votre banquier ou demander un prêt à l’accession sociale.

Dans le cas 1 : il faut faire un solide budget. Montrez que vous êtes fiable, organisé, minutieux. Parlez de votre projet.

Dans le cas 2 : le prêt d’accession sociale dépend de vos revenus et du type d’achat. Plus d’infos ici.

Comment investir dans l’immobilier sans risque quand on est jeune ?

Une vie sans risque n’existe pas 🙂

Mais il y a des moyens de diminuer ses risques et d’optimiser ses chances de réussite.

Pour cela, mieux vaut se renseigner auprès des meilleurs : les rentiers immobiliers.

Et c’est ce qu’à fait Olivier B.

Il a rassemblé dans un même livre les 7 secrets des rentiers millionnaires.

Si cela vous intéresse, vous pouvez le demander gratuitement ici.

Ce livre est un moyen pour vous d’aller plus vite, en diminuant les risques.